¿Cuál es la visión general del Mercado Europeo de Biológicos Agrícolas, su definición, alcance y significado?

El Mercado Europeo de Biológicos Agrícolas comprende todos los productos de origen biológico diseñados para proteger cultivos, mejorar su vigor y optimizar la nutrición del suelo en la Unión Europea y países asociados. Incluye biopesticidas, bioestimulantes y biofertilizantes, clasificados también por su origen (microbianos y bioquímicos) y por aplicación (cereales y granos, oleaginosas y legumbres, frutas y verduras). Su importancia radica en responder a la creciente presión regulatoria para reducir químicos sintéticos, a la demanda de consumidores por alimentos más sostenibles y a la necesidad de mantener la productividad agrícola frente al cambio climático.

¿Qué impulsores, restricciones, desafíos y oportunidades caracterizan al Mercado Europeo de Biológicos Agrícolas?

Los principales impulsores son la normativa europea que favorece la sustitución de agroquímicos por soluciones biológicas, el apoyo financiero de la Política Agrícola Común (PAC) y la concienciación ambiental del consumidor. Las restricciones incluyen la complejidad de los registros regulatorios y la variabilidad en la eficacia de los productos biológicos bajo diferentes condiciones climáticas. Entre los desafíos destacan la necesidad de inversión en I+D para mejorar la consistencia y la limitada infraestructura de distribución especializada. Las oportunidades se centran en la innovación de fórmulas microbianas más robustas, la expansión de alianzas público‑privadas y la integración de tecnologías digitales (agrotech) para la dosificación precisa.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están moldeando el Mercado Europeo de Biológicos Agrícolas?

Se observa una tendencia clara hacia la “agricultura regenerativa”, donde los biofertilizantes y bioestimulantes son esenciales para restaurar la materia orgánica del suelo. Además, la digitalización agrícola está impulsando el uso de sensores y plataformas de datos para aplicar biopesticidas de forma dirigida, reduciendo así la cantidad necesaria. Otra tendencia emergente es la combinación de productos biológicos con mecanismos de liberación lenta, lo que aumenta la durabilidad y la efectividad del tratamiento. Finalmente, la creciente demanda de alimentos orgánicos está ampliando el mercado para los biológicos certificadas bajo normas europeas.

¿Cómo ha afectado la pandemia de COVID‑19 al Mercado Europeo de Biológicos Agrícolas y cuál es su trayectoria de recuperación?

Durante 2020‑2021, la cadena de suministro experimentó interrupciones, especialmente en la importación de materias primas microbianas. Sin embargo, la incertidumbre alimentaria provocó un aumento de la demanda de productos que garantizan cosechas seguras, impulsando una recuperación rápida a partir de 2022. Las inversiones públicas en resiliencia agrícola y la priorización de cultivos esenciales han favorecido una tendencia alcista sostenida, con una recuperación que se traduce en un crecimiento continuo del mercado.

¿Cómo se configura el panorama competitivo del Mercado Europeo de Biológicos Agrícolas y cuál es el nivel de consolidación?

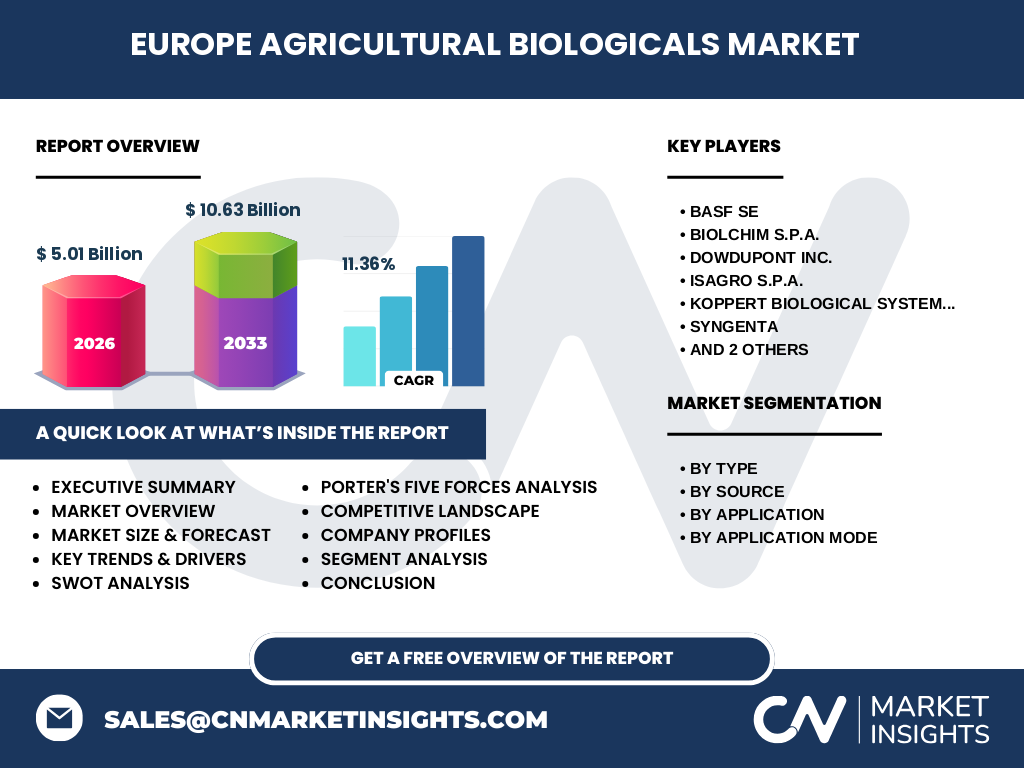

El sector está dominado por grandes corporaciones químicas que están diversificando su portafolio hacia lo biológico, como BASF SE, DowDuPont Inc. y Syngenta. También participan empresas especializadas como Koppert Biological Systems y Valent BioSciences LLC. La consolidación se manifiesta en adquisiciones estratégicas de startups innovadoras y joint ventures para acelerar la comercialización de nuevas tecnologías. Esta dinámica ha creado un entorno competitivo donde la innovación y la capacidad de escalar producción son los principales diferenciadores.

¿Qué resumen ejecutivo destaca los hallazgos clave del Mercado Europeo de Biológicos Agrícolas?

El mercado alcanzó los 5,01 mil millones de euros en 2026 y se proyecta que alcance los 10,63 mil millones en 2033, con una CAGR del 11,36 % durante el periodo 2027‑2033. Los biopesticidas lideran la segmentación por tipo, mientras que los productos microbianos dominan por fuente. La aplicación foliar y el tratamiento del suelo son los modos de aplicación más demandados. Los impulsores regulatorios y la tendencia hacia la agricultura sostenible son los factores críticos que sustentan el crecimiento, mientras que la necesidad de mayor eficacia del producto y la complejidad regulatoria siguen representando retos.

¿Cuál es la previsión del Mercado Europeo de Biológicos Agrícolas para el periodo 2025‑2032?

Basado en el CAGR del 11,36 %, se espera que el mercado continúe duplicándose aproximadamente cada cinco años. La proyección indica una expansión sostenida impulsada por la adopción masiva de biofertilizantes y bioestimulantes en cultivos de alto valor, así como por la introducción de nuevas fórmulas microbianas que mejoren la resistencia a estrés abiótico. Los gobiernos europeos mantendrán incentivos financieros, lo que reforzará la trayectoria de crecimiento proyectada.

¿Cómo se desglosa el tamaño y la participación del Mercado Europeo de Biológicos Agrícolas por segmentación?

En cuanto a tipo, los biopesticidas representan la mayor proporción, seguidos por bioestimulantes y biofertilizantes. Por fuente, los productos microbianos superan a los bioquímicos debido a su efectividad en la fijación de nitrógeno y control biológico. En la dimensión de aplicación, los cereales y granos concentran la mayor demanda, pero los segmentos de frutas y verduras y oleaginosas‑legumbres presentan tasas de crecimiento superiores. Respecto al modo de aplicación, las aplicaciones foliares y el tratamiento del suelo son los más comunes, mientras que el tratamiento de semillas muestra un crecimiento acelerado por su eficiencia en la protección temprana de los cultivos.

¿Cuál es la distribución geográfica del Mercado Europeo de Biológicos Agrícolas a nivel global?

Europa constituye la región líder, concentrando la totalidad del mercado evaluado, dado el marco regulatorio favorable y la fuerte inversión pública en agricultura sostenible. Dentro de Europa, países como Alemania, Francia, Países Bajos y España lideran la adopción, impulsados por políticas agrícolas locales que favorecen la sustitución de agroquímicos por soluciones biológicas.

¿Qué análisis regional detalla el desempeño del Mercado Europeo de Biológicos Agrícolas?

En la zona norte, los Países Bajos y Dinamarca destacan por la alta adopción de biofertilizantes en horticultura. En la zona central, Alemania y Polonia muestran fuerte demanda de biopesticidas en cultivos de cereales. En el sur, España e Italia favorecen los bioestimulantes para frutas y hortalizas de alto valor. Cada región refleja diferencias climáticas que condicionan la preferencia por modos de aplicación, siendo el tratamiento del suelo predominante en áreas con suelos degradados y las aplicaciones foliares en regiones con alta presión de plagas.

¿Cuáles son los perfiles de las principales empresas del Mercado Europeo de Biológicos Agrícolas y sus estrategias?

BASF SE ha invertido en biotecnología para ampliar su cartera de biofertilizantes. Biolchim S.p.A. se centra en biopesticidas de origen natural y alianzas con universidades. DowDuPont Inc. está integrando sus líneas de bioestimulantes con plataformas digitales de gestión agronómica. Isagro S.p.A. apuesta por la diversificación de productos microbianos en el sector vitivinícola. Koppert Biological Systems lidera en soluciones de control biológico mediante insectos benéficos. Syngenta está fortaleciendo su posición mediante la compra de startups de microbioma. UPL busca expansión mediante joint ventures en mercados emergentes europeos, y Valent BioSciences LLC se especializa en formulaciones de liberación controlada.

¿Cómo se evalúan las cinco fuerzas de Porter en el contexto del Mercado Europeo de Biológicos Agrícolas?

• Poder de negociación de los compradores: moderado, debido a la creciente sensibilidad a precios, pero contrarrestado por la necesidad de cumplir con normas ecológicas. • Poder de negociación de los proveedores: alto, ya que la materia prima microbiana es especializada y limitada. • Amenaza de nuevos entrantes: media, pues las barreras regulatorias y de I+D son significativas, aunque el atractivo del mercado fomenta la aparición de startups innovadoras. • Amenaza de productos sustitutos: baja, pues los biológicos sustituyen a los químicos tradicionales, pero la percepción de eficacia puede impulsar alternativas sintéticas en algunos casos. • Rivalidad entre competidores existentes: alta, impulsada por la competencia en innovación, precios y expansión geográfica.

¿Cuál es el análisis FODA del Mercado Europeo de Biológicos Agrícolas?

Fortalezas: Marco regulatorio favorable, crecimiento sostenido de la demanda, soporte financiero público. Debilidades: Variabilidad en la eficacia del producto, costos de registro elevados. Oportunidades: Desarrollo de soluciones microbianas de amplio espectro, integración de agrotech y expansión en cultivos de alto valor. Amenazas: Competencia de agroquímicos mejorados, fluctuaciones en la disponibilidad de materias primas y posibles cambios regulatorios futuros.

¿Cómo se estructura la cadena de valor del Mercado Europeo de Biológicos Agrícolas?

La cadena inicia con la investigación y desarrollo en centros universitarios y laboratorios corporativos, seguida por la producción de materias primas (cultivos microbianos, enzimas bioquímicas). Luego, la formulación y fabricación de productos finales, procesos de registro y certificación, distribución a través de mayoristas especializados y venta directa a cooperativas agrícolas. Finalmente, la aplicación en campo, soporte técnico y recolección de datos de desempeño completan el ciclo, creando retroalimentación para mejoras futuras.

¿Qué ideas clave de inversión se desprenden del Mercado Europeo de Biológicos Agrícolas?

Los inversores deberían enfocarse en compañías con pipelines robustos de productos microbianos y en aquellas que integren soluciones digitales para la gestión de cultivos. Las alianzas público‑privadas ofrecen acceso a fondos de la PAC, reduciendo el riesgo financiero. Asimismo, la adquisición de startups con tecnologías de liberación controlada puede acelerar la entrada a nichos de alto margen, como los cultivos orgánicos premium.

¿Cuál es la conclusión general del análisis del Mercado Europeo de Biológicos Agrícolas?

El mercado europeo de biológicos agrícolas está en una fase de rápido crecimiento, impulsado por regulaciones estrictas y una fuerte demanda de sostenibilidad. Con una proyección de duplicar su valor en menos de una década, los actores que inviertan en I+D, digitalización y alianzas estratégicas estarán mejor posicionados para capitalizar esta tendencia. Los desafíos regulatorios y de eficacia permanecen, pero las oportunidades superan ampliamente los riesgos.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se combinaron fuentes primarias (entrevistas con expertos de la industria, encuestas a agricultores y representantes de organismos reguladores) y secundarias (informes de instituciones públicas, bases de datos de mercado, publicaciones académicas). El análisis incluyó modelado financiero basado en la CAGR suministrada, segmentación de mercado y validación cruzada de datos mediante técnicas de triangulación.

¿Cuál es el alcance y las limitaciones del estudio del Mercado Europeo de Biológicos Agrícolas?

El alcance cubre toda Europa, incluyendo los principales países productores y consumidores, y abarca los segmentos de tipo, fuente, aplicación y modo de aplicación descritos. Las limitaciones se centran en la disponibilidad de datos financieros detallados a nivel de país y en la falta de información pública sobre cuotas de mercado exactas de cada competidor, lo que impide un desglose porcentual preciso.

¿Qué empresas líderes y desarrollos recientes destacan en el Mercado Europeo de Biológicos Agrícolas?

Entre las empresas clave, BASF SE lanzó una línea de biofertilizantes basada en bacterias de fijación de nitrógeno, mientras que DowDuPont Inc. anunció una alianza con una startup de sensores para optimizar la aplicación foliar de biopesticidas. Koppert Biological Systems introdujo una nueva cepa de depredador natural para el control de ácaros en cultivos de hortalizas. Syngenta completó la adquisición de una empresa especializada en bioestimulantes de origen marino, ampliando su portafolio en frutas y verduras. UPL firmó un acuerdo de co‑desarrollo con centros de investigación españoles para crear biofertilizantes adaptados a suelos mediterráneos.